Az ERA Group szállítmányozási hírlevele összefoglalást nyújt az aktuális iparági témákról, a piaci trendekről, a szállítmányozási szolgáltatók pénzügyi eredményeiről, valamint a főbb szállítmányozási szegmensek jövőbeli kilátásairól.

Aktuális iparági témák

Nem helyi lakóhellyel rendelkező személyek számára kiadott kereskedelmi vezetői engedélyek

Tehát: mik ezek? A nem állandó lakóhelyhez kötött kereskedelmi vezetői engedélyt (CDL) olyan személyeknek állítják ki, akik nem rendelkeznek állandó lakóhellyel abban az államban, ahol az engedélyt megszerzik; jellemzően olyan külföldi állampolgároknak, akik jogszerűen tartózkodnak az Egyesült Államokban.

A Szövetségi Közúti Fuvarozói Biztonsági Hivatal (FMCSA) által végzett ellenőrzés nyomán – amely több államban is széles körű szabályszegéseket tárt fel, és amelyben az idei év legalább öt halálos kimenetelű balesetét a nem az adott államban lakóhellyel rendelkező CDL-tulajdonosokhoz kötötték – a Közlekedési Minisztérium sürgősségi rendeletet adott ki, amely előírja, hogy az államoknak haladéktalanul fel kell függeszteniük a CDL-ek kiadását és megújítását mindaddig, amíg az új szövetségi szabályozás hatályba nem lép. Remélhetőleg ez az intézkedés hozzájárul az autópályák biztonságának javításához.

Az iparág szempontjából ez a változás bizonyos mértékben csökkenti a piaci kapacitást, mivel a becslések szerint az Egyesült Államokban legalább 200 000 olyan személy van, aki nem az országban rendelkezik állandó lakóhellyel, de rendelkezik CDL-jogosítvánnyal. A változás hatása a fuvarozási ágazatra egyelőre még nem érezhető, de hamarosan érezhetővé válik.

Mesterséges intelligencia

Vitathatatlanul nincs ma az országban ennél forróbb téma, mint a mesterséges intelligencia. Az AI hatása már a mindennapi élet számos területén érezhető. A teherszállítási ágazat sem kivétel ez alól. Bár az AI jelenleg még nem vezeti a 18 kerekes teherautókat az autópályáinkon, máris beépül a logisztikai folyamatokba. Talán a legszembetűnőbb példa erre a C.H. Robinson legutóbbi negyedéves eredményeiből származik –

„Újításainkkal kihasználjuk a mesterséges intelligencia adta lehetőségeket, és a rakomány teljes életciklusa során előmozdítjuk az automatizálást; ezáltal jobb szolgáltatást nyújtunk ügyfeleinknek, ugyanakkor teljesítményünket is javítjuk azáltal, hogy automatizáljuk azokat a feladatokat, amelyeknek köszönhetően tehetséges munkatársainknak több idejük marad a stratégiai jelentőségű és nagyobb hozzáadott értéket képviselő feladatokra.”

Tarifák bekapcsolva; Tarifák kikapcsolva

Bár a szállítási díjak témája talán nem áll az AI-szektor élén, mindenképpen az egyik legfontosabb kérdés. A szállítmányozók számára jelenleg a legnagyobb gondot okozó szállítási díjjal kapcsolatos probléma a bizonytalanság. A „következetesség” kifejezést valószínűleg egyre ritkábban fogják használni. A vevői készletváltozások miatti szállítási csúcsoktól és hullámvölgyektől kezdve az új termék- és alapanyag-forrásokat lefedő új útvonalakig, és minden másig – a változás lesz a jövő kulcsszava.

Fő tanulság: A fenti témák – valamint az itt nem részletezett egyéb kérdések – miatt a szállítmányozóknak a logisztikai tevékenységük során a rugalmasságra kell helyezniük a hangsúlyt, hogy megfeleljenek a jövőben felmerülő folyamatos kihívásoknak.

A piac – Teljes rakomány szállítási díjak; dízelüzemanyag-árak

A teherszállítási piac alakulásának két fontos mutatója a teljes rakományú távolsági fuvarozás mérföldenkénti díja és a dízelüzemanyag gallononkénti ára. Az alábbi grafikonok az Energiaügyi Minisztérium, valamint a DAT Freight and Analytics adatai alapján készültek.

A világjárvány utáni csúcsértékekről visszaesve; a teherautós távolsági fuvarozás mérföldenkénti díjai 2024. január óta stabilizálódtak • A kisteherautós távolsági fuvarozás mérföldenkénti díjai 1,42 és 1,67 dollár között mozognak • A sík rakfelületű járművek mérföldenkénti szállítási díjai 1,90 és 2,12 dollár között mozognak Az Oroszország ukrajnai inváziója miatt bekövetkezett dízelüzemanyag-árak meredek emelkedését követően a gallononkénti átlagos dízelüzemanyag-ár január 24. óta stabilizálódott; 3,49 és 4,04 dollár között mozog.

Fő tanulság: Bár a távolsági fuvardíjak és a dízelüzemanyag-árak ingadozása az utóbbi időben mérséklődött, a fenti grafikonok azt mutatják, hogy rendkívüli események jelentős piaci változásokat okozhatnak. A szállítmányozóknak készen kell állniuk arra, hogy gyorsan reagáljanak a piaci változásokra.

Mit árulnak el a számok

A teherszállítási ágazat helyzetének felmérésére egy lehetőség a főbb szereplők legfrissebb pénzügyi eredményeinek áttekintése. Az alábbi táblázat 15 nagy ágazati szereplő észak-amerikai pénzügyi eredményeit foglalja össze, összehasonlítva a 2025-ös év első felét a 2024-es év első felével.

A táblázatból kitűnik, hogy ez egy nehéz időszak a teherszállítási szolgáltatók számára. Míg a bevételek és a nyereség (EBITDA) visszaestek, az árrések szinte változatlanok maradtak, mivel a vállalatok a költségek visszafogásával nagyrészt ellensúlyozták a bevételek csökkenését.

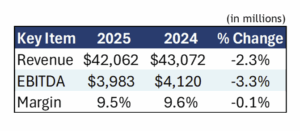

Érdemes közelebbről is megvizsgálni a négy legnagyobb és legismertebb teherszállító szolgáltatót, amelyeket az alábbi táblázat foglal össze.

Néhány észrevétel:

- Év/év alapon -4,7%-kal; e négy legnagyobb szolgáltató bevételei közel kétszeresére csökkentek az -2,3%-os általános átlaghoz képest. A J.B. Hunt eredménye az intermodális üzletágának erőssége miatt szinte változatlan maradt.

- Az EBITDA 5,1%-kal csökkent; ezt enyhítette a C.H. Robinsonnál a szigorú költségcsökkentő intézkedéseknek köszönhető 31,7%-os javulás

- 26,6%-os árréssel az Old Dominion volt messze a legjövedelmezőbb szolgáltató; ez több mint kétszerese az általános 10,8%-os átlagnak.

Fő tanulság: A fenti pénzügyi eredmények egyértelműen azt mutatják, hogy a piac továbbra is a szállítmányozókat részesíti előnyben a fuvarozókkal szemben.

Az előttünk álló út

2025 hátralévő részében és legalább 2026 első felében a teherszállítási szolgáltatások kínálata meghaladja majd a keresletet – a piac a szállítmányozóknak kedvez majd, nem pedig a szolgáltatóknak. Az alábbiakban összefoglaltuk a 2026-ra vonatkozó számos szállítási ágazati előrejelzés legfontosabb tanulságait, szolgáltatástípusok szerint csoportosítva.

Teljes rakomány

- A kereslet legalább 2026 első félévéig gyenge marad, mivel az iparágat a vámok miatti kiskereskedelmi importcsökkenés és a gyártás visszaesése sújtja.

- A kínálat továbbra is meghaladja a keresletet, ami annak köszönhető, hogy az új teherautókra leadott megrendelések száma elmarad a flotta-megújítási szinttől; a fuvarozók az alacsonyabb nyereség miatt kivonulnak a piacról; valamint a szigorodó szabályozás (a nem helyi lakóhellyel rendelkező, CDL-jogosítvánnyal rendelkező sofőrökre vonatkozó előírások) miatt sofőrhiány alakult ki.

- Ahogy a kínálat a kereslethez igazodva csökken, az árak 2026 második felében várhatóan enyhe emelkedést fognak mutatni.

Részrakomány

- A kereslet 2025 végéig gyenge marad; 2026 elején azonban enyhe fellendülés várható, amelyet a kiskereskedelmi készletek feltöltése és az e-kereskedelem folyamatos növekedése fog ösztönözni.

- A túlkínálat 2026 egész évében fennmarad, mivel a nagy fuvarozók továbbra is a szállítási kapacitás csökkenéséről és a sofőrhiányról számolnak be – a sofőrhiány 2030-ra várhatóan eléri a 160 000 főt.

- A szállítmányozási szolgáltatók igyekeznek a munkaerő- és egyéb költségnövekedést a feladókra hárítani, így a díjak a kereslet csökkenése ellenére is változatlanok maradnak.

Intermodális

- Az előrejelzések szerint a kereslet 2026-ig gyenge marad, és várhatóan kis mértékű, egy számjegyű százalékos csökkenés következik be; mivel a vámok negatívan hatottak az importmennyiségre, csökkentve ezzel az intermodális szolgáltatások iránti igényt.

- A készletek elegendőek a csökkent kereslet kielégítéséhez, és a nagy forgalmú útvonalakon nem várható jelentős hiány.

- A túlkínálat továbbra is nyomás alatt tartja az árakat, és legalább 2026 közepéig nem valószínű, hogy emelkedés következne be.

A legfontosabb tanulság: Mit jelent ez? Most van itt az ideje, hogy kedvező szerződésekkel rögzítsük a kamatlábakat és biztosítsuk a szolgáltató partnereket, mielőtt a kereslet és a kínálat újra egyensúlyba kerülne.