O boletim informativo sobre transporte de carga do ERA Group apresenta um resumo dos temas atuais do setor; tendências de mercado; resultados financeiros dos prestadores de serviços de transporte de carga; e uma perspectiva futura para os principais segmentos do setor de transporte de carga.

Tópicos atuais do setor

Carteiras de motorista comerciais para não residentes

Então, o que são? A Carteira de Motorista Comercial (CDL) para não residentes é emitida para pessoas que não são residentes permanentes do estado onde a carteira é obtida; normalmente, trata-se de estrangeiros que se encontram legalmente nos EUA.

Em resposta à auditoria da Administração Federal de Segurança de Transportadoras Rodoviárias (FMCSA), que revelou um incumprimento generalizado das normas vigentes em vários estados — além de associar pelo menos cinco acidentes fatais ocorridos este ano a titulares de carteiras de habilitação profissional (CDL) não residentes —, o Departamento de Transportes emitiu uma ordem de emergência determinando que os estados devem interromper imediatamente a emissão ou renovação de carteiras de habilitação profissional (CDL) até que novas normas federais entrem em vigor. Espera-se que essa medida resulte em maior segurança nas rodovias.

Do ponto de vista do setor, essa mudança retirará parte da capacidade do mercado, já que estima-se que haja pelo menos 200 mil titulares de carteiras de habilitação para veículos pesados (CDL) não domiciliados nos EUA. O impacto no setor de transporte de carga ainda não foi sentido, mas certamente será.

Inteligência Artificial

Sem dúvida, não há tema mais em voga no país atualmente do que a Inteligência Artificial. O impacto da IA já está sendo sentido em muitas facetas da vida cotidiana. O setor de transporte de carga não é exceção. Embora a IA ainda não esteja dirigindo caminhões de 18 rodas pelas nossas rodovias, ela está sendo incorporada ao processo logístico como um todo. Talvez a referência mais notável venha dos recentes resultados trimestrais da C.H. Robinson -

“Estamos inovando para aproveitar o poder da inteligência artificial e impulsionar a automação em todo o ciclo de vida de uma carga; o que proporciona um melhor serviço aos nossos clientes; ao mesmo tempo que nos ajuda a melhorar nosso desempenho, automatizando tarefas que liberam nossa talentosa equipe para se dedicar a trabalhos mais estratégicos e de maior valor agregado.”

Tarifas ativadas; Tarifas desativadas

Embora o tema das tarifas possa não ser o principal na área de IA como um todo, ele certamente está no centro das atenções. A principal questão relacionada às tarifas que causa dor de cabeça aos transportadores atualmente é a incerteza. O termo “consistência” provavelmente será usado cada vez menos. Desde os picos e vales no volume de remessas causados pelas oscilações nos estoques dos clientes até novas rotas que abrangem novas fontes de produtos e materiais, passando por tudo o que há entre esses extremos – “mudança” é a palavra-chave daqui para frente.

Conclusão principal: Os temas acima, bem como outros não abordados aqui, exigem que os transportadores se concentrem na flexibilidade de suas operações logísticas para enfrentar a série contínua de desafios que surgirão.

O Mercado - Tarifas de transporte rodoviário; Preços do diesel

Dois indicadores do mercado de transporte de carga ao longo do tempo são as tarifas de transporte rodoviário por milha e o preço do diesel por galão. Os gráficos abaixo foram elaborados com base em dados do Departamento de Energia e da DAT Freight and Analytics.

Após uma queda em relação aos picos pós-pandêmicos, as tarifas de transporte rodoviário de carga completa por milha se estabilizaram desde janeiro de 2024 • As tarifas de transporte rodoviário de carga fracionada por milha têm oscilado entre US$ 1,42 e US$ 1,67 • As tarifas por milha para caminhões plataforma têm oscilado entre US$ 1,90 e US$ 2,12. Após a queda acentuada nos preços do diesel causada pela invasão da Ucrânia pela Rússia, o preço médio do diesel por galão se estabilizou desde 24 de janeiro, variando entre US$ 3,49 e US$ 4,04.

Conclusão principal: Embora a volatilidade nas tarifas de transporte de longa distância e nos preços do diesel tenha diminuído nos últimos tempos, os gráficos acima mostram que eventos extraordinários podem causar grandes oscilações no mercado. Os transportadores precisam estar preparados para reagir rapidamente às mudanças no mercado.

O que dizem os números

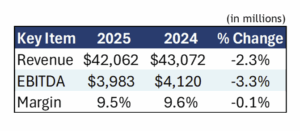

Uma maneira de avaliar a situação do setor de transporte de carga é analisar os resultados financeiros recentes das principais empresas do setor. A tabela abaixo resume os resultados financeiros na América do Norte de 15 grandes empresas do setor, comparando o primeiro semestre de 2025 com o primeiro semestre de 2024.

A tabela mostra que este é um período difícil para os prestadores de serviços de transporte de carga. Embora as receitas e os lucros (EBITDA) tenham diminuído, as margens permaneceram praticamente estáveis, uma vez que as empresas compensaram, em grande parte, a queda nas receitas através da contenção de custos.

É necessário analisar mais detalhadamente quatro dos maiores e mais conhecidos prestadores de serviços de transporte de carga, resumidos na tabela abaixo.

Algumas observações:

- Com uma queda de 4,7% em relação ao ano anterior, as receitas desses quatro principais prestadores de serviços diminuíram quase o dobro da média geral, que foi de -2,3%. A J.B. Hunt manteve-se praticamente estável devido ao bom desempenho de seu negócio intermodal.

- O EBITDA registrou uma queda de 5,1%; essa queda foi atenuada pela melhora de 31,7% na C.H. Robinson, devido a rigorosas medidas de redução de custos

- Com uma margem de 26,6%, a Old Dominion foi, de longe, a prestadora mais lucrativa, apresentando mais do que o dobro da média geral de 10,8%.

Conclusão principal: Os resultados financeiros acima demonstram claramente que o mercado continua a favorecer os carregadores em detrimento dos prestadores de serviços de transporte.

O caminho à frente

Durante o restante de 2025 e, pelo menos, até o primeiro semestre de 2026, a oferta de serviços de transporte de carga excederá a demanda por esses serviços – o mercado favorecerá o carregador, e não o prestador de serviços de transporte. Abaixo, reunimos os principais pontos de várias previsões do setor de transporte de carga à medida que nos aproximamos de 2026, organizados por tipo de serviço.

Carga completa

- A demanda permanecerá fraca pelo menos até o primeiro semestre de 2026, uma vez que o setor sofre com a queda nas importações no varejo, provocada pelas tarifas, e com a contração da indústria manufatureira.

- A oferta continua a superar a demanda, com fatores que contribuem para essa situação, como os pedidos de caminhões novos ficando abaixo do nível de reposição; transportadoras saindo do mercado devido à redução dos lucros; e a escassez de motoristas decorrente do endurecimento das regulamentações (carteiras de habilitação CDL de motoristas não domiciliados).

- À medida que a oferta diminui para se reequilibrar com a demanda, as taxas provavelmente apresentarão uma alta moderada no segundo semestre de 2026.

LTL

- A demanda permanecerá fraca até o final de 2025, com uma recuperação limitada no início de 2026, impulsionada pela reposição dos estoques reduzidos do varejo e pelo crescimento contínuo do comércio eletrônico.

- O excesso de oferta persistirá ao longo de todo o ano de 2026, à medida que as principais transportadoras continuam a registrar quedas no volume de carga, juntamente com uma escassez contínua de motoristas – estima-se que a falta de motoristas chegue a 160.000 até 2030.

- As tarifas permanecerão estáveis, apesar da queda na demanda, já que as empresas de transporte de carga procuram repassar os aumentos nos custos de mão de obra e outros custos aos carregadores.

Intermodal

- Prevê-se que a demanda permaneça fraca até 2026, com prováveis quedas de um dígito; uma vez que as tarifas afetaram negativamente os volumes de importação, reduzindo a necessidade de serviços intermodais.

- O abastecimento de equipamentos é suficiente para atender à demanda reduzida, não sendo prevista nenhuma escassez significativa nos corredores de alto volume.

- O excesso de oferta continuará a manter as taxas baixas, sem que se preveja qualquer aumento, pelo menos até meados de 2026.

Conclusão principal: O que isso significa? Agora é o momento de garantir taxas e parceiros de serviços com contratos vantajosos, antes que a oferta e a demanda voltem ao equilíbrio.