ERA Groups nyhetsbrev om frakt dekker et sammendrag av aktuelle bransjetemaer, markedstrender, økonomiske resultater for fraktleverandører og et fremtidsblikk for store segmenter i fraktbransjen.

Aktuelle bransjetemaer

Ikke-domisilerte kommersielle førerkort

Så; hva er de? Et førerkort for kommersielle førerkort (CDL) for personer uten bosted utstedes til personer som ikke er fastboende i staten der førerkortet er oppnådd; vanligvis utenlandske statsborgere som er lovlig til stede i USA.

Som svar på revisjonen fra Federal Motor Carrier Safety Administration (FMCSA) som avdekket utbredt manglende overholdelse av eksisterende forskrifter i flere stater – i tillegg knyttet minst fem dødsulykker i år til personer uten bosted i USA – utstedte samferdselsdepartementet en hasteordre om at stater umiddelbart må stoppe utstedelse eller fornyelse av CDL-er inntil nye føderale forskrifter er på plass. Forhåpentligvis vil dette tiltaket føre til bedre sikkerhet på veiene.

Fra et bransjeperspektiv vil denne endringen ta noe kapasitet ut av markedet; ettersom det anslås at det er minst 200 000 ikke-hjemmehørende CDL-innehavere i USA. Virkningen på fraktbransjen har ennå ikke blitt følt, men den vil bli det.

Kunstig intelligens

Det finnes uten tvil ikke noe hetere tema i landet i dag enn kunstig intelligens. KIs innvirkning merkes allerede i mange fasetter av hverdagen. Godstransportbransjen er ikke annerledes. Selv om KI i dag ikke kjører 18-hjulinger på motorveiene våre, blir den integrert i den overordnede logistikkprosessen. Den kanskje mest fremtredende referansen kommer fra CH Robinsons nylige kvartalsresultater -

«Vi innoverer for å utnytte kraften i kunstig intelligens og drive automatisering gjennom hele livssyklusen til en last. Dette gir kundene våre bedre service, samtidig som det hjelper oss med å forbedre ytelsen vår ved å automatisere oppgaver som frigjør våre talentfulle medarbeidere til å jobbe med mer strategisk og verdifullt arbeid.»

Tariffer på; Tariffer av

Selv om emnet tollsatser kanskje ikke er det viktigste temaet for kunstig intelligens generelt, er det absolutt det de tenker mest på. Det største tollproblemet som skaper halsbrann for transportører i dag, er usikkerhet. Begrepet konsistens vil sannsynligvis bli brukt sjeldnere og sjeldnere. Fra topper og daler i forsendelser på grunn av svingninger i kundenes lagerbeholdning, til nye ruter som dekker nye produkt- og materialkilder, og alt i mellom – endring er det viktigste ordet fremover.

Viktig konklusjon: Temaene ovenfor, og andre som ikke er detaljert, krever at transportører må fokusere på fleksibilitet i sin logistikkfunksjon for å møte den fortsatte rekken av utfordringer som vil oppstå.

Markedet - Lastebilpriser; Dieselpriser

To barometre for godsmarkedet over tid er lastebiltransportpriser per mil og dieselpris per gallon. Diagrammene nedenfor ble utviklet ved hjelp av data fra energidepartementet og fra DAT Freight and Analytics.

Ned fra toppene etter pandemien; lastebiltransportpriser per mil har stabilisert seg siden 24. januar • Varebiltransportpriser per mil har variert mellom 1,42 og 1,67 dollar • Planbiltransportpriser per mil har variert mellom 1,90 og 2,12 dollar. Etter den bratte økningen i dieselpriser på grunn av Russlands invasjon av Ukraina har gjennomsnittlig dieselpris per gallon stabilisert seg siden 24. januar; mellom 3,49 og 4,04 dollar.

Viktig konklusjon: Selv om volatiliteten i linjefraktrater og dieselpriser har avtatt i den senere tid, viser diagrammene ovenfor at ekstraordinære hendelser kan forårsake store endringer i markedet. Transportører må være forberedt på å reagere raskt på endringer i markedet.

Hva tallene sier

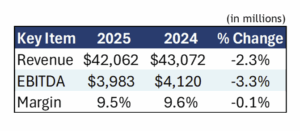

En måte å vurdere tilstanden til fraktbransjen på er å gjennomgå nylige økonomiske resultater fra nøkkelaktører. Tabellen nedenfor oppsummerer de nordamerikanske økonomiske resultatene for 15 store aktører i bransjen; en sammenligning av første halvdel av 2025 med første halvdel av 2024.

Tabellen illustrerer at dette er en vanskelig periode for leverandører av frakttjenester. Selv om inntekter og fortjeneste (EBITDA) er nede, var marginene nesten flate ettersom selskapene stort sett kompenserte for fallet i inntekter ved å begrense kostnadene.

Det er på sin plass å se nærmere på fire av de største og mest gjenkjennelige leverandørene av frakttjenester; oppsummert i tabellen nedenfor.

Noen observasjoner:

- Med -4,7 % fra år til år var inntektene for disse fire største leverandørene ned nesten dobbelt så mye som det totale gjennomsnittet på -2,3 %. JB Hunt var nesten uendret på grunn av styrken i deres intermodale virksomhet.

- EBITDA gikk ned med 5,1 %; motvirket av forbedringen på +31,7 % hos CH Robinson på grunn av strenge kostnadsbesparende tiltak

- Med en margin på 26,6 % var Old Dominion den klart mest lønnsomme leverandøren; mer enn dobbelt så mye som det totale gjennomsnittet på 10,8 %.

Viktig konklusjon: De økonomiske resultatene ovenfor viser tydelig at markedet fortsetter å favorisere transportører fremfor leverandører av frakttjenester.

Veien videre

For resten av 2025 og frem til minst første halvdel av 2026 vil tilbudet av frakttjenester overstige etterspørselen etter frakttjenester – markedet vil favorisere transportøren, ikke leverandøren av frakttjenester. Nedenfor har vi samlet viktige konklusjoner fra flere prognoser for fraktbransjen når vi går inn i 2026, organisert etter tjenestetype.

Lastebillass

- Etterspørselen vil forbli svak i hvert fall frem til første halvdel av 2026, ettersom industrien lider av tollindusert nedgang i detaljhandelsimport og sammentrekning i produksjonen.

- Tilbudet fortsetter å overstige etterspørselen, med lettelse fra nye lastebilbestillinger under erstatningsnivået, transportører som forlater markedet på grunn av lavere fortjeneste, og sjåførmangel som følge av skjerpede reguleringer (ikke-hjemmehørende CDL-er).

- Etter hvert som tilbudet krymper for å balansere med etterspørselen, vil prisene sannsynligvis vise en moderat oppadgående bevegelse i siste halvdel av 2026.

LTL

- Etterspørselen vil forbli svak frem til slutten av 2025, med en begrenset oppgang tidlig i 2026 drevet av påfylling av magre varelager og fortsatt vekst i e-handel.

- Overskuddstilbudet vil fortsette å vedvare gjennom hele 2026, ettersom store transportører fortsetter å rapportere nedgang i tonnasje sammen med en fortsatt mangel på sjåfører – sjåførmangelen er anslått å nå 160 000 innen 2030.

- Prisene vil holde seg stabile til tross for fallet i etterspørselen, ettersom leverandører av frakttjenester ønsker å velte over økninger i arbeidskraft og andre kostnader på transportørene.

Intermodal

- Etterspørselen forventes å forbli svak frem til 2026, med sannsynlige små ensifrede prosentvise nedganger, ettersom tollsatser har påvirket importvolumene negativt og redusert behovet for intermodal transport.

- Utstyrsforsyningen er tilstrekkelig til å dekke den reduserte etterspørselen, uten at det forventes større mangler i korridorer med høyt volum.

- Overskuddstilbud vil fortsette å holde rentene nede, uten sannsynlige økninger i hvert fall frem til midten av 2026.

Viktig konklusjon: Hva betyr dette? Nå er det på tide å låse ned priser og betjene partnere med gunstige kontrakter før tilbud og etterspørsel går tilbake til likevekt.