Todas as publicações

4.º trimestre de 2024: Indústria transformadora; notícias sobre consumíveis e embalagens

Análises trimestrais do Grupo ERA sobre as condições do mercado; possíveis impactos nas aquisições; e planeamento da cadeia de abastecimento.

O setor das embalagens de cartão regista preços estáveis em outubro de 2024, com os volumes de vendas a recuperarem lentamente da «recessão das caixas de cartão». Embora a Cascades tenha anunciado um aumento de preços para o cartão de revestimento, outros grandes produtores, como a International Paper e a Smurfit Westrock, não seguiram o exemplo, tornando o aumento, em grande parte, infrutífero. Os analistas esperam que os preços se mantenham estáveis até ao final de 2024, com potenciais aumentos em março de 2025. Prevê-se que os níveis de procura se mantenham estáveis até depois das eleições nos EUA em novembro, embora a inflação e a incerteza possam afetar ainda mais o mercado.7

CONCLUSÃO PRINCIPAL: O mercado do cartão ondulado estabilizou desde o último aumento, em junho. Mantenha a colaboração com os seus fornecedores e certifique-se de que dispõe de documentos contratuais que definam como serão tratados os futuros ajustamentos de preços.

Os preços da madeira mantiveram-se próximos dos 530 dólares por mil pés-tábua, apesar da diminuição da procura devido ao aumento das taxas hipotecárias nos EUA e à queda no número de licenças de construção e de obras iniciadas. A produção continua baixa, com a produção norte-americana a registar uma queda de 3,2% em comparação com o ano passado. O encerramento de serrações, especialmente por parte da Canfor, reduziu a oferta, fazendo subir os preços apesar da diminuição da procura. As expectativas económicas mudaram, uma vez que as taxas mais elevadas limitam a atividade no setor da habitação, atenuando as esperanças de uma «aterragem suave» na economia dos EUA.8 No entanto, espera-se agora que as taxas de juro continuem a descer em 2024 e 2025, o que poderá reanimar a atividade no setor da habitação nos EUA. Isto, por sua vez, poderá afetar a procura e os preços da madeira serrada. Os preços das paletes para 2024 estabilizaram após flutuações significativas nos anos anteriores, com os preços a abrandarem e a atingirem um potencial mínimo. Os principais fatores que afetam os custos das paletes incluem alterações nos preços da madeira serrada, desafios laborais e custos de transporte. Embora exista um otimismo cauteloso quanto a uma recuperação modesta, fatores externos como condições meteorológicas extremas e tensões geopolíticas poderão ainda afetar os preços. Além disso, as paletes de madeira macia estão a tornar-se mais comuns devido à sua melhor disponibilidade e custo em comparação com a madeira dura.9

CONCLUSÃO PRINCIPAL: Apesar de os indicadores de mercado poderem sugerir o contrário, estamos a aproximar-nos rapidamente da época festiva, também conhecida carinhosamente como a «época da Amazon». A procura de paletes irá disparar entre agora e o início de janeiro, e os preços provavelmente seguirão a mesma tendência. É fundamental colaborar com os seus fornecedores para garantir que terá um abastecimento adequado, ao mesmo tempo que se certifica de que estes não se aproveitam injustamente de si no que diz respeito aos preços.

No quarto trimestre de 2024, os preços dos produtos químicos industriais enfrentam tendências contraditórias devido a vários fatores globais. Embora a procura por determinados produtos químicos tenha diminuído devido a condições económicas, tais como a elevada inflação e as políticas monetárias restritivas, outros — particularmente aqueles ligados a setores como a transição energética e as tecnologias sustentáveis — registam um crescimento constante. Apesar dos desafios, as perspetivas para os preços dos produtos químicos continuam cautelosamente otimistas, com expectativas de recuperação em 2025, à medida que a procura se normaliza e as pressões inflacionistas diminuem.10

CONCLUSÃO PRINCIPAL: O mercado parece estar prestes a entrar numa fase de crescimento a partir do início de 2025. Se ainda não colaborou com os seus fornecedores para garantir que estes o tratam de forma justa, nem utilizou índices para acompanhar a evolução dos preços, agora é o momento de o fazer.

Embora os preços do polipropileno (PP) continuem a descer, a tendência de queda poderá estar a chegar ao fim. Os preços do polietileno (PE) mantiveram-se estáveis, mas os preços de exportação estão a cair. Os vagões ferroviários impulsionaram a maior parte das transações de PE, e os compradores estão a concentrar-se em ofertas com preços competitivos. Os níveis de stock, tanto de PE como de PP, aumentaram em setembro, embora tenha havido pouco interesse nas exportações de PP. O mercado poderá assistir ao fim das quedas de preços se as reduções em outubro forem suficientemente significativas.12;13 O índice para sacos e bolsas de plástico continuou a subir ao longo de setembro, e estamos a ver estes aumentos refletidos nos preços dos plásticos.

CONCLUSÃO PRINCIPAL: Se é comprador de polietileno ou polipropileno, este é um bom momento para comprar num mercado em queda. No que diz respeito a materiais de embalagem, como sacos de plástico, películas e bolsas, é fundamental ter contratos de fornecimento em vigor para se proteger num mercado em alta.

Para o 4.º trimestre de 2024, prevê-se que os preços do aço em bobinas laminadas a quente (HRC) e em bobinas laminadas a frio (CRC) se mantenham relativamente estáveis, embora possa haver uma ligeira pressão descendente. O sentimento do mercado aponta para uma atitude de «status quo» em relação ao HRC, com uma variação de preços limitada prevista até ao final do ano, embora os resultados eleitorais e as paragens nas fábricas possam introduzir volatilidade. O diferencial entre CRC e HRC permanece estável; e os prazos de entrega para CRC mantêm-se em cerca de seis a sete semanas. Estes preços refletem o impacto da procura estável; das condições económicas globais; e dos potenciais riscos geopolíticos; com a possibilidade de ligeiras quedas de preços, mas sem previsão de perturbações significativas no futuro imediato.14

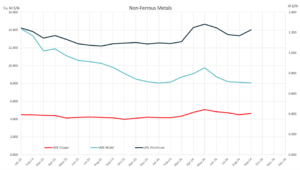

CONCLUSÃO PRINCIPAL: Embora isso não se reflita necessariamente nos valores do índice, não se vislumbra o fim das restrições de oferta de cobre e latão. Garantir o abastecimento necessário deve ser uma prioridade máxima. O mercado do aço encontra-se incerto; por isso, como sempre, manter ou melhorar as relações com os fornecedores é uma excelente prática.

1) «Porto de Nova Iorque e Nova Jérsia reabrem após greve em Illinois»; supplychaindive.com; 2) "A greve portuária terminou (por agora): o que se segue?" inboundlogistics.com; 3) "Furacão Helene: FedEx, UPS e Serviço Postal dos EUA continuam com serviços interrompidos"; supplychaindive.com; 4) "Como as eleições presidenciais de 2024 podem afetar as cadeias de abastecimento;" inboundlogistics.com; 5)"Tendências do mercado do setor;" setembro de 2024; bmfreight.com; 6)"Época de Pico de 2024: Projeções e Conselhos de Última Hora"; supplychainbridge.com; 7) Os preços das embalagens de fibra mantêm-se estáveis; PackagingDive.com; 8) TradingEconomics.com; 9) Tendências dos preços dos paletes para 2024; Falm.com; 10) ICIS.com; 11) Tendências semanais da química e da economia; AmericanChemistry.com; 12) Relatório de Preços de Resinas: As Pechinchas Podem Estar a Chegar ao Fim; PlasticsToday.com; 13) Atualização do mercado de 11 de outubro; ThePlasticsExchange.com; 14) Boletim informativo semanal da Feguson; Semana de 21 de outubro; 2024;