Билтенот за превоз на товар на ERA Group опфаќа резиме на актуелните теми од индустријата; пазарни трендови; финансиски резултати од добавувачите на превозни услуги; и поглед кон иднината за главните сегменти од превозната индустрија.

Актуелни теми од индустријата

.

Возачки дозволи за комерцијални возила без седиште

.

Значи, што се тие? Недомашна комерцијална возачка дозвола (CDL) се издава на лица кои не се постојани жители на државата каде што е добиена возачката дозвола; обично странски државјани кои се легално присутни во САД.

Како одговор на ревизијата на Федералната администрација за безбедност на моторните превозници (FMCSA), која откри широко распространето непочитување на постојните прописи во повеќе држави - дополнително поврзувајќи најмалку пет фатални несреќи оваа година со носители на CDL кои не се со живеалиште - Министерството за транспорт издаде итна наредба со која државите мора веднаш да престанат да издаваат или обновуваат CDL додека не се воспостават нови федерални прописи. Се надеваме дека оваа акција ќе резултира со поголема безбедност на автопатите.

Од гледна точка на индустријата, оваа промена ќе одземе дел од капацитетот на пазарот; бидејќи се проценува дека во САД има најмалку 200.000 иматели на CDL дозволи без седиште. Влијанието врз транспортната индустрија сè уште не е почувствувано, но ќе се почувствува.

Вештачка интелигенција

Може да се каже дека денес во земјата нема поактуелна тема од вештачката интелигенција. Влијанието на вештачката интелигенција веќе се чувствува во многу аспекти од секојдневниот живот. Товарната индустрија не е поинаква. Иако вештачката интелигенција денес не вози камиони со 18 тркала по нашите автопати, таа е вградена во целокупниот логистички процес. Можеби најзначајната референца доаѓа со неодамнешните квартални резултати на CH Robinson -

„Вршиме иновации за да ја искористиме моќта на вештачката интелигенција и да ја поттикнеме автоматизацијата низ целиот животен циклус на товарот; што им нуди на нашите клиенти подобра услуга; а воедно ни помага да ги подобриме нашите перформанси преку автоматизирање на задачите што им овозможуваат на нашите талентирани луѓе да работат на постратешка и повредна работа.“

.

Тарифите се вклучени; Тарифите се намалени

Иако темата за тарифите можеби не е на прво место во однос на вештачката интелигенција во целина, таа секако е на прво место. Проблемот број 1 со тарифите што им предизвикува проблеми на шпедитерите денес е неизвесноста. Терминот конзистентност веројатно ќе се користи сè поретко. Од врвови и долини на испораките поради промени во залихите на клиентите; до нови линии што опфаќаат нови извори на производи и материјали; и сè помеѓу - промената е оперативниот збор во иднина.

Клучен заклучок: Горенаведените теми; и други кои не се детално опишани; бараат шпедитерите да се фокусираат на флексибилност во нивната логистичка функција за да се справат со континуираната низа предизвици што ќе се појават.

Пазарот - Цени на камиони; Цени на дизел гориво

Два барометри на пазарот на товарен транспорт со текот на времето се цените на камионскиот транспорт по милја и цената на дизел горивото по галон. Графиконите подолу се изработени со користење на податоци од Министерството за енергетика и од DAT Freight and Analytics.

Намалувајќи ги постпандемиските врвови; Цените за превоз на камиони по милја се стабилизираа од 24 јануари • Цените за превоз на камиони по милја се движеа помеѓу 1,42 и 1,67 долари • Цените за превоз на рамни товарни возила по милја се движеа помеѓу 1,90 и 2,12 долари. Намалувајќи ги цените на дизел горивото поради руската инвазија на Украина; просечната цена на дизел горивото по галон се стабилизираше од 24 јануари; се движеше помеѓу 3,49 и 4,04 долари.

Клучен заклучок: Иако нестабилноста на цените на линискиот превоз и цените на дизел горивото се намали во поновата историја, графиконите погоре покажуваат дека вонредните настани можат да предизвикаат големи промени на пазарот. Превозниците треба да бидат подготвени брзо да реагираат на промените на пазарот.

Што велат бројките

.

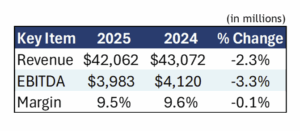

Еден начин да се процени состојбата на транспортната индустрија е да се разгледаат неодамнешните финансиски резултати од клучните играчи. Табелата подолу ги сумира финансиските резултати во Северна Америка за 15 големи играчи во индустријата; споредувајќи ја првата половина од 2025 година со првата половина од 2024 година.

Табелата покажува дека ова е тежок временски период за давателите на услуги за превоз на товар. Иако приходите и профитот (EBITDA) се намалени, маржите беа речиси непроменети, бидејќи компаниите главно го компензираа падот на приходите со ограничување на трошоците.

Потребно е подетално да се нурнеме во четири од најголемите и најпрепознатливите даватели на услуги за превоз на товар; сумирани во табелата подолу.

Неколку забелешки:

.

- На -4,7% на годишно ниво; Приходите за овие 4 најголеми даватели на услуги се намалија за речиси двојно повеќе од вкупниот просек од -2,3%. ЏБ Хант беше речиси непроменет поради силата на нивниот интермодален бизнис.

- EBITDA се намали за 5,1%; ублажено со подобрувањето од +31,7% кај CH Robinson поради строгите мерки за намалување на трошоците.

- Со маргина од 26,6%, „Олд Доминион“ беше убедливо најпрофитабилниот добавувач; повеќе од двојно повеќе од вкупниот просек од 10,8%.

Клучен заклучок: Горенаведените финансиски резултати јасно покажуваат дека пазарот продолжува да ги фаворизира шпедитерите во однос на давателите на услуги за превоз на товар.

Патот напред

До крајот на 2025 година, па сè до најмалку првата половина на 2026 година, понудата на услуги за превоз на товар ќе ја надмине побарувачката за нив - пазарот ќе биде во корист на превозникот, а не на давателот на услуги за превоз. Подолу, ги собравме клучните заклучоци од повеќе прогнози за транспортната индустрија додека се приближуваме кон 2026 година; организирани по тип на услуга.

Камион

.

- Побарувачката ќе остане слаба барем во текот на првата половина од 2026 година, бидејќи индустријата страда од пад на малопродажниот увоз предизвикан од царините и контракција на производството.

- Понудата продолжува да ја надминува побарувачката, со олеснување што доаѓа од нарачките за нови камиони под нивото на нарачки за замена; превозниците го напуштаат пазарот поради пониски профити; и недостигот на возачи што произлегува од засилените регулативи (недомицилни CDL).

- Бидејќи понудата се намалува за да се ребалансира со побарувачката, стапките веројатно ќе покажат умерено зголемување во втората половина на 2026 година.

.

ЛТЛ

.

- Побарувачката ќе остане слаба до крајот на 2025 година; со ограничен закрепнување на почетокот на 2026 година, поттикнато од повторното снабдување со залихи во малопродажбата и континуираниот раст на е-трговијата.

- Вишокот на понуда ќе продолжи да се задржува во текот на целата 2026 година, бидејќи главните превозници продолжуваат да пријавуваат пад на тонажата, заедно со континуиран недостаток на возачи - се предвидува дека недостатокот на возачи ќе достигне 160.000 до 2030 година.

- Цените ќе останат стабилни и покрај падот на побарувачката, бидејќи давателите на услуги за превоз на товар се стремат да ги пренесат зголемувањата на трошоците за работна сила и другите трошоци на превозниците.

.

Интермодален

.

- Се предвидува побарувачката да остане слаба до 2026 година, со веројатност за мал едноцифрен процентен пад; бидејќи тарифите негативно влијаеја на обемот на увоз, намалувајќи ја потребата за интермодална услуга.

- Снабдувањето со опрема е соодветно за да се задоволи намалената побарувачка, без да се очекуваат поголеми недостатоци во коридорите со голем обем.

- Вишокот на понуда ќе продолжи да ги држи ниските цени, без веројатни зголемувања барем до средината на 2026 година.

Клучен заклучок: Што значи ова? Сега е време да се фиксираат цените и да се склучат поволни договори со сервисните партнери пред побарувачката и понудата да се вратат во рамнотежа.