ERAグループの貨物ニュースレターでは、業界の最新トピックの概要、市場動向、貨物サービスプロバイダーの決算情報、および主要な貨物業界セグメントの将来展望を取り上げています。

業界の最新トピック

非居住者用商用運転免許証

では、具体的にはどのようなものなのでしょうか?非居住者用商用運転免許(CDL)は、免許を取得する州の永住者ではない個人、通常は米国に合法的に滞在している外国人に対して発行されます。

連邦自動車運送安全局(FMCSA)による監査の結果、複数の州で現行規制への広範な違反が明らかになり、さらに今年発生した少なくとも5件の死亡事故が、当該州に居住地を持たない商用運転免許(CDL)保持者に起因していることが判明したことを受け、運輸省は、新たな連邦規制が施行されるまで、各州がCDLの発行および更新を直ちに停止するよう命じる緊急命令を発出した。この措置により、道路の安全性が向上することが期待される。

業界の観点から見ると、この変更により市場から一定の労働力が失われることになる。米国には少なくとも20万人の非居住者CDL保持者がいると推定されているからだ。貨物業界への影響はまだ現れていないが、いずれ現れることになるだろう。

人工知能

間違いなく、現在、国内で人工知能(AI)ほど注目を集めている話題はないだろう。AIの影響はすでに日常生活の多くの場面で実感されている。貨物輸送業界も例外ではない。現在のAIが高速道路を走る大型トラックを運転しているわけではないが、物流プロセス全体に組み込まれつつある。おそらく最も顕著な例は、C.H.ロビンソンの最近の四半期決算だろう――

「当社は、人工知能の力を活用するためのイノベーションを推進し、貨物のライフサイクル全体にわたる自動化を推進しています。これにより、お客様により良いサービスを提供すると同時に、業務の自動化を通じて当社の有能な人材がより戦略的で付加価値の高い業務に専念できるようになり、当社のパフォーマンス向上にも寄与しています。」

関税導入;関税撤廃

関税の問題は、AI全体の中で最も重要なテーマではないかもしれませんが、間違いなく最大の関心事です。現在、荷主にとって最大の悩みの種となっている関税問題は、何と言っても「不確実性」です。「一貫性」という言葉は、今後ますます使われなくなるでしょう。顧客の在庫変動による出荷量の増減から、新製品や原材料の調達先に対応した新たな輸送ルートまで、その間のあらゆる事象において――今後を象徴するキーワードは「変化」です。

要点:上記のトピック、およびここでは詳述していないその他の課題を踏まえると、荷主は今後次々と発生する課題に対処するため、物流機能における柔軟性に重点を置く必要がある。

市場動向 - トラック輸送運賃、ディーゼル燃料価格

貨物市場の動向を示す2つの指標として、1マイルあたりのトラック輸送(直送)運賃と1ガロンあたりのディーゼル燃料価格が挙げられます。以下のグラフは、米国エネルギー省およびDAT Freight and Analyticsのデータを用いて作成されました。

パンデミック後のピークから下落し、2024年1月以降、トラック輸送の幹線運賃(1マイルあたり)は安定している • バン輸送の幹線運賃(1マイルあたり)は1.42ドルから1.67ドルの範囲で推移している • フラットベッドの1マイルあたりの運賃は1.90ドルから2.12ドルの範囲で推移している。ロシアのウクライナ侵攻によるディーゼル燃料価格の急騰から落ち着きを見せ、1ガロンあたりの平均ディーゼル燃料価格は1月24日以降安定しており、3.49ドルから4.04ドルの範囲で推移している。

重要なポイント:長距離輸送運賃や軽油価格の変動は、ここ数年で落ち着きを見せているものの、上記のグラフが示すように、予期せぬ事態が市場に大きな変動をもたらす可能性があります。荷主は、市場の変化に迅速に対応できるよう準備しておく必要があります。

数字が示すもの

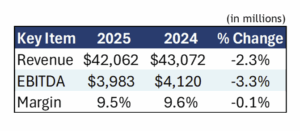

貨物輸送業界の現状を把握する一つの方法は、主要企業の直近の決算状況を検証することです。以下の表は、北米における大手15社の決算状況をまとめたもので、2025年上半期と2024年上半期を比較しています。

この表が示すように、貨物輸送事業者にとっては厳しい時期となっています。売上高と利益(EBITDA)は減少しているものの、各社がコスト抑制によって売上高の減少をほぼ相殺したため、利益率はほぼ横ばいでした。

最大手かつ最も知名度の高い貨物輸送事業者4社について、さらに詳しく見ていく必要がある。その概要は以下の表にまとめた。

いくつか指摘があります:

- 前年同期比で4.7%減となり、上位4社の売上高は、全体平均の2.3%減のほぼ2倍の減少幅となった。J.B.ハントは、インターモーダル事業の好調により、ほぼ横ばいだった。

- EBITDAは5.1%減少したが、C.H.ロビンソンにおける徹底したコスト削減策により31.7%の改善が見られ、その影響を相殺した

- 利益率は26.6%で、オールド・ドミニオンは他を圧倒する収益性を誇り、全体平均の10.8%の2倍以上となった。

主なポイント: 上記の決算結果は 、市場が引き続き貨物輸送業者よりも荷主を優遇していることを明確に示している。

これからの道

2025年の残りの期間から少なくとも2026年上半期にかけて、貨物輸送サービスの供給は需要を上回る見込みであり、市場は貨物輸送事業者ではなく荷主にとって有利な状況となるでしょう。以下では、2026年に向けて複数の貨物業界予測から得られた重要なポイントを、サービス種別ごとにまとめました。

トラック1台分

- 関税の影響による小売輸入の減少や製造業の縮小により、業界は苦境に立たされており、需要は少なくとも2026年上半期までは低迷が続くと見込まれる。

- 供給が需要を上回る状況が続いており、その要因としては、新規のトラック発注数が更新需要を下回っていること、利益の減少により運送業者が市場から撤退していること、そして規制の強化(非居住地登録の商用運転免許)に起因するドライバー不足が挙げられる。

- 需要とのバランスを取るために供給が縮小するにつれ、2026年後半には金利が小幅に上昇する見込みです。

小口貨物

- 需要は2025年末まで低調な状態が続く見込みだが、小売在庫の補充やEコマースの継続的な成長を背景に、2026年初頭には限定的な回復が見込まれる。

- 主要な運送会社が引き続き輸送能力の減少を報告していることに加え、ドライバー不足も解消されないため、供給過剰の状況は2026年を通じて続く見込みである。なお、ドライバー不足は2030年までに16万人に達すると予測されている。

- 需要が減少しているにもかかわらず、運賃は堅調に推移する見込みだ。これは、貨物輸送事業者が人件費やその他のコスト上昇分を荷主に転嫁しようとしているためである。

複合一貫輸送

- 2026年にかけて需要は低調な状態が続くと見込まれ、1桁台の小幅な減少が見込まれる。これは、関税が輸入量に悪影響を及ぼし、インターモーダル輸送サービスの需要を減少させているためである。

- 設備の供給量は需要の減少に見合う十分な水準にあり、利用客の多い路線において深刻な不足が生じることは予想されない。

- 供給過剰により金利は引き続き低水準で推移し、少なくとも2026年半ばまでは引き上げは見込まれない。

重要なポイント:これはどういうことか?需要と供給が均衡に戻る前に、有利な条件で金利とサービスパートナーを確保すべき時が来ている。